2024还是曩昔,本周亦然2025的第一周。

新的一年,新的表象,关于本年的楼市和经济走向,本周也有一些值得存眷的音书、数据出来;

这些音书背后,哪些信号才是更需要去存眷和容易已然掉的?对咱们世俗东谈主的具体影响又是什么?有哪些信号又会影响到咱们本年的钱袋子,尤其值得大众存眷?

今天这篇著作就帮大众汇总本周最值得存眷的信号,以及接下来咱们不错提前作念好哪些准备。

1

存量公积金贷款利率运转下调!

1月1日,世界运转推论下调个东谈主住房公积金贷款利率,下调个东谈主住房公积金贷款利率0.25个百分点。据悉,该条规于2024年5月17日由中国东谈主民银行发布,在此之前还是披发的住房公积金个东谈主住房贷款,将自2025年1月1日起推论新的利率。

字据轨则,系统会自动调养,不需要手动苦求,按相应首套、二套利率调养公积金贷款利率:

首套自住房:5年以下(含5年)贷款利率为2.35%,5年以上贷款利率为2.85%;

二套自住房:5年以下(含5年)贷款利率为2.775%,5年以上贷款利率为3.325%

新年新利好,存量公积金也运转推论降利率的动作,也等于说之前用公积金贷款的一又友又不错减负了。

只不外存量公积金贷款利息是一年一更新,也等于说若是央妈本年不时裁减公积金贷款利率的话,存量的利率就要比及2026年的1月1号了。

而这内部又会出现一个问题,因为现时的交易房贷调养很活泼,最快不错每3个月调一趟,而且现时最新的交易房贷利率为:3.33%,跟公积金利率的利差也越拉越小。

是以对比起来,公积金贷在商贷眼前,上风也就变得很小。

正因此,有一又友在惦记说,那后续商贷利率为了幸免和公积金变成倒挂,会不会再行上调?像11月的技巧不就还是有部分城市的房贷利率还是从2.9%回涨到了3%。

其实不需要惦记,因为商贷这波上调更多是因为Y行的净息差压力,虽然还有市集回暖给到的底气。

单从战术基调看,房贷利率仍有进一步松捆的空间。

是以商贷利率,我认为粗略率还有50-60BP的降息空间;

至于公积金贷款利率,也将跟进下调,瞻望本年公积金贷款利率就会有50-100BP的下调空间。

终点是赶上大漂亮本年换东谈主,粗略率降息的预期是在的,那么这关于咱们在需求端开释货币流动性来说也将带来一定上风,是以大众彻底不错拭目以俟本年更进一形态降息降准。

仅仅在这个流程中,诸君需要去要点存眷的等于:

低利率的大趋势下,终点是存量利率一朝下降,就像我刚刚说的,银行为了调遣住净息差,投降也会随着捏续下调入款利率去缓解压力,且免不了入款利率会越来越低,以致接近零利率,影响到大众的钱袋子;

否则哪来的资金一齐下调存量利率。

明显,念念取得什么就必将失去什么,那么低利率时期全面到来的情况下,传导到咱们每个东谈主身上,应该怎样去进行合理的资产确立才不至于落入资产荒——

我认为,按照通Z预期去布局资产:如一手现款流,一手房产证就将是这其中细则性更强的标的。

仅仅要谨记要幸免过高的杠杆,比如用现时的低息贷款,去偿还曩昔的高息债务,进行优化置换等于一种善策。

2

突发!东谈主民币汇率曲折7.3关隘

1月3日下昼,在岸、离岸东谈主民币对好意思元均短线走低。

其中,在岸东谈主民币对好意思元一度跳水超100个基点,盘中跌破7.3关隘,为2023年11月以来初度。

离岸东谈主民币对好意思元则跌破7.35。

这个信号,我发现许多东谈主其实皆没太看懂,合计离岸和在岸皆在跌,那明显是咱们和大漂亮的利差在拉大,对咱们是利空。

可内容上,利差拉大仅仅一个成果,并不是原因。

因为利差的大小亦然大众长在收尾,无论是在岸照旧离岸,只须上头念念,咱们皆有弥散的力量去傍边这个汇率。

明显,上头现时反而是在放任汇率清静下落。

为什么要这样作念?最根底的野心有2个:

1、对冲本年加关S的影响。

说白了,亦然为了保咱们的出口。

毕竟关S一加,出口下滑,大皆出产力很可能会让国内的市集进一步内卷,是以让东谈主民币符合贬值来对冲。

2、刺激国内的通Z。

要知谈现时咱们的CPI唯有0.3%,高盛又预测咱们2025年会微涨到0.8%。

但一般来说,CPI要在2.5%傍边才比较有意于经济发展。

物价上不去,经J就上不去,因此现时就需要汇率符合地跌一跌,来刺激一下国内的通Z。

不错说,为了捏续地达成上述这2个野心,本年东谈主民币的贬值趋势也一定还会不时保管。

而曩昔的素质告诉咱们,每一轮的货币贬值,也例必皆会带来明显的钞票分化。

12月的会议也平直明牌了“愈加宽松的货币Z策”,明显本年等于往市集不停导S的一年。

那具体在本年新一轮的货币放S中,哪些城市才能充共享受到这轮货币红利,你所在的城市,又能不可享受到这波利好?

3

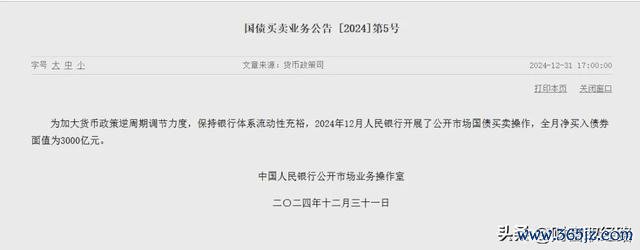

央妈再次加码债市:1.7万亿元!

2024年的临了一个往将来,央行发布的国债买卖业务公告露馅,为加大货币战术逆周期调治力度,保捏Y行体系流动性充裕,2024年12月开展了公开市集国债买卖操作,全月净买入债券面值为3000亿元。

同日,公告称,还以固定数目、利率招标、多重价位中标姿首开展了14000亿元买断式逆回购操作。其中,3个月(91天)操作量为7000亿元,6个月(182天)为7000亿元。

这波操作下来,加起来一共是参预了17000亿元。

在12月既莫得降准,市集上也并不缺流动性的情况下一次性参预这样多,明显是央妈在换个姿首放S良友。

毕竟降准降息这种,动作太大,容易影响汇率波动过大,而咱们仅仅需要汇率清静下落;

而买国债这种,静偷偷放S,影响则相对会小一些,而且通过国债来把水给放出去,也能通过债务来罢了经济增长。

毕竟“愈加积极的CZ战术”,从昨年央妈运转介入国Z运转,明显买卖国Z也将在接下来进展更蹙迫的作用。

再说白少量,等于国度先负Z,从CZ端先进行刺激。

在市集缺少信心确当下,老庶民不肯意加杠杆,那么就让CZ来加。

而CZ加完杠杆,钱参预市集了,再副作用到住户收入,就罢了了住户降杠杆。

这样一来相配于杠杆发生了升沉,经济就有望进入新一轮的周期。

而且另一方面,这其实亦然央妈刺激消耗的一种动作,等于要把资金从债市赶出来到其他方位去。

比如关于大A来说,央妈此举,能灵验幸免Z市一市独大,变成资金黑洞,而当资金不再抱团Z市了,就会有部分进入股市、楼市,算是蜿蜒利好。

央妈赶在年底前的这波操作等于在狗仗人势,是以接下来的趋势也相配明显:

对诸君来说,领有东谈主民币中枢资产一定是当下最得当的姿首。

4

一线城市二手房成交延续爆火!市集回温有望?

近日,北上广深四大一线城市公布了12月二手房的成交数据。

北京,二手住房网签成交量曲折2.1万套,创下了近21个月以来的最高记载,环比增长15%,同比增长66%。

上海,12月二手房成交29711套,创47个月以来新高。

除了47个月来的单月峰值,纵不雅全年,二手房累计成交超24万套,是上海近3年新高。

广州,二手住宅网签数目和面积均有增长。其中,二手住宅网签数目为11494宗,环比增长0.67%,同比增长17.33%;网签面积环比增长5.56%,同比增长17.83%;

深圳,二手房成交在四季度一齐狂飙,网签量由9月份的3191套,到12月份冲破了8000套的昂扬线,价钱也踏真实6.3万,比拟第三季的价钱稍有涨幅。

此外,2024年深圳二手房市集成交54487套,成交量为近四年最高,同比增长66.3%,连续两年增长超5成。

之前说过,2024临了的12月,数据相配要津。

因为只须成交量在这个月还不时保捏上升的趋势,在2025年小阳春到来前就会反应到房价上去——

尽然,到现时还是捏续3个月的好转,12月的楼市以“翘尾”收官,也意味着本年楼市的回暖,或者说优先一线城市的止跌回稳,势在必行。

虽然这也进一步证明了:战术并不是无遵循,而是跟基调接洽。

9月末建议的“止跌回稳”的基调,恰是咱们整个这个词楼市大行情的转换点。

转头下是不是这样,放在本年4月份建议的以旧换新,响应的速率其实很慢,加上因城施策、方位还要化Z周转资金等,也很久皆没能看到相应的刺激战术出来,信得过落地。

然而从926再行定调要让房地产市集止跌回稳之后,截止到现时,还是连续3个月成交量全线上升,而且一些中枢城市的价值板块房价也在渐渐企稳回暖中。

包括10月份建议的实施35城100万套货币化棚改,现时又从35城扩大到了300城——

这里,许多东谈主可能不知谈这个举措意味着什么,其实这个举措将进一步加快城市之间房价的分化。

也等于说,莫得在这300城名单里的城市,止跌回稳将与其无关。

是以在这个技巧,你行动个体需要去作念判断的等于:

去阐述你的城市在不在这300城以内,若是不在,那么后续房价的回暖也将与你的城市无关;

而若是你在这些城市还捏有资产,就要去商酌作念进一步的资产置换了。

那么,具体是哪些城市,会在这轮城改波澜中被淘汰出清?又是哪些城市还具备反弹行情的基础?

比如深圳,行动本次一线城市里价钱企稳抢跑最快的城市,市集粗略率也会回暖得更快,是以我是建议大众现时就不错把深圳列为要点存眷的城市Ninegame九游体育,亲身到市集里来望望。